金融ジェロントロジーと資産寿命

公開日:2019年12月27日 09時00分

更新日:2024年8月14日 11時08分

駒村 康平(こまむら こうへい)

慶應義塾大学ファイナンシャル・ジェロントロジー研究センター長

経済学部教授

1.はじめに-健康寿命と資産寿命

寿命の伸長が続き、人生100年の可能性を指摘する研究も出てきている。長寿は人類の長年の憧れであった。しかし、十分な老後の蓄えのない長寿も惨めなものである。

戦国時代に小田原に本拠をおいて、関東の大半を支配下に置いた北条氏は、その国是に「禄寿応穏(禄(財産)と寿(生命)は応(まさ)に穏やかなるべし)」を掲げ、生命・健康、所得・資産を重視した民政を強化することで領民の支持を集めたとされる。

現代日本も、世界でもトップクラスの長寿社会に到達しているが、それと同時にこれまで想定しなかった新しい問題が次々と発生している。そのなかの大きなものが、資産寿命と健康寿命に関わることである。

肉体的な寿命が伸長する一方で、健康寿命も徐々に伸びている。しかし、肉体的な寿命と健康寿命の間のギャップも拡大し、自立して生活できない期間も延びるようになってきている。また主に労働市場で決定される退職年齢と肉体的な寿命の間のギャップも広がりつつあり、労働収入のない引退期間が長期化する。

健康寿命の伸長のためには、運動、食生活といった生活習慣の見直しやボランティア等の社会活動の参加が推奨されている。同時に、長い人生を見越した生涯にわたる計画的な資産の形成と活用、資産寿命の伸長も重要になっている。さらに健康寿命を左右するものとして認知機能の重要性も高まっている。加齢とともに認知機能の低下は避けられないが、その低下が著しくになると軽度認知障害、他疾病等により認知症に罹患するものも増えている。認知機能は資産寿命も左右する。いかに多額の資産を持っていても、つまり量的な資産寿命が長くても、認知機能が低下すると資産の管理・運用ができなくなるという点で、実質的な資産寿命は短くなってしまう。つまり健康寿命は、認知機能を通じて、資産寿命までも左右することになる。

2.急激に進む「資産の高齢化」と認知機能の低下問題

1.資産の高齢化と難しくなる人生後半における意思決定問題

現代社会の特徴は、経済力を持った高齢者が増加する点にある。65歳以上人口の増加にともない、資産全体にしめる高齢者の保有割合、すなわち「資産の高齢化」は今後も上昇するが、そのペースは人口高齢化よりも著しい。

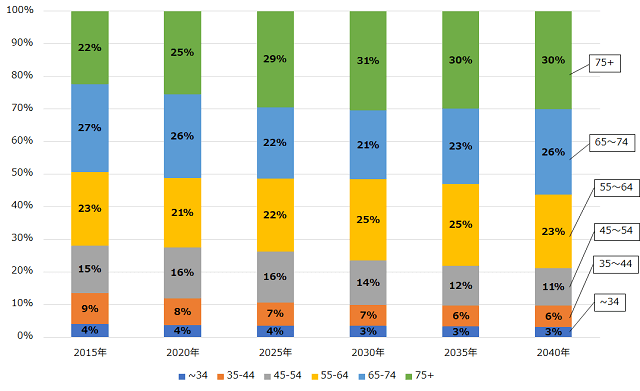

図1及び、表1は年齢別の個人金融資産構成比であるが、2015年において55歳以上が金融資産の70%を保有し、さらに75歳以上が22%を保有している。この傾向はさらに強まり、2030年には個人金融資産残高の30%以上を75歳以上の高齢者が保有する可能性がある。

出典:金融資産の高齢化(年齢別金融資産の保有割合の推計)、国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)」(2018年)より作成

| 年齢 | 2015年 | 2020年 | 2025年 | 2030年 | 2035年 | 2040年 |

|---|---|---|---|---|---|---|

| ~35 | 4% | 4% | 4% | 3% | 3% | 3% |

| 35~44 | 9% | 8% | 7% | 7% | 6% | 6% |

| 45~54 | 15% | 16% | 16% | 14% | 12% | 11% |

| 55~64 | 23% | 21% | 22% | 25% | 25% | 23% |

| 65~74 | 27% | 26% | 22% | 21% | 23% | 26% |

| 75+ | 22% | 25% | 29% | 31% | 30% | 30% |

出典:金融資産の高齢化(年齢別金融資産の保有割合の推計)、国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)」(2018年)より作成

「資産の高齢化」は、単に「高齢者の経済的な影響力が拡大する」という「量的な影響」とは異なる面もある。すなわち、認知機能の低下によって、意思決定に課題を持つ人が増加する点からの金融資産の管理・運用能力を巡る「質的な問題」である。

特に75歳以降になると認知機能の低下が進み、さらには軽度認知障害の可能性、認知症の有病率も上昇することになる。そして、人生の最後半では認知機能の低下といった状況のもとで、介護や治療の選択や費用確保、住宅・不動産資産の処分、金融資産管理・運用、相続といった複雑な意思決定を求められることが増える。

2.認知機能の低下と金融ジェロントロジーの可能性

認知機能とは、外部から情報を取り入れ、分析し、意思決定を行い、行動に反映させる脳の機能のことを意味するが、加齢にともない、認知機能が低下することは避けがたい。そして、この認知機能の低下は、経済行動に関連する意思決定能力に悪影響を与える可能性がある。これまで経済学では、人間を「合理的経済人」と想定しており、同様に法律も合理的な判断ができる人間を想定して、市場取引の諸ルールを作ってきた。そこでの人間像は、人は自分のほしいものはわかっており、十分な情報を得ることができれば、合理的な判断ができるという想定があった。したがって、金融商品に代表されるように、供給者である金融機関と顧客の間で情報の非対称性が高い場合は、金融機関には金融商品の情報の提示を促進し、顧客側にも金融リテラシー教育を推奨し、情報の非対称性を解消しようとしてきた。このように市場経済では、十分な情報があれば市場参加者は適切な判断ができ、例外的に障害、疾病あるいは認知症など判断力に問題があれば、成年後見制度などで支えるという想定があった。

しかし、現実の人間の認知機能は年齢とともに低下する。障害や認知症でなくとも、正常加齢においても意思決定に様々な揺らぎが出て、「合理的な選択」、すなわち規範的意思決定の枠組み※1からの乖離した意思決定が行われることが確認され、情報の非対称性の克服だけでは市場が機能する保証がなくなっている。

脳機能の変化が意思決定に大きな影響を与えることに関する研究領域として脳神経科学があり、脳機能の変化が経済的な意思決定に与える影響を明らかにする研究領域として神経経済学(neuroeconomics)がある。

脳神経科学の知見を生かした神経経済学の意思決定モデルとして有名なのが、ノーベル経済学賞を受賞したダニエル・カーネマンの二重システム理論(Dual Process Theory)である。そこでは、大脳辺縁系が基盤になる早くて(ファスト)、衝動的なシステム1の情報処理の意思を、前頭前野を基盤にゆっくり(スロー)と熟慮的、合理的なシステム2が制御すると想定された※2。しかし、加齢とともに前頭葉、システム2の機能は低下し、次第に衝動的なシステム1の意思決定の影響が強まることになる。

このように神経経済学を重要な分析手法として、加齢による脳機能の低下など考慮して経済行動や資産選択を研究する分野として金融ジェロントロジー(金融老年学)が注目を浴びるようになっている。

※1:規範的意思決定理論は、「平均的には最もよい結果をもたらすであろう意思決定の特定」である。規範的意思決定理論では、1.信念の評価、2.価値の評価、3.結合、4.メタ認知の4つの過程が強調されている。「1.信念の評価」とは、選択によって望ましい結果を得られ、望ましくない結果を避けられる確率を評価する能力である。「2.価値の評価」は、選択によって起こりうる結果の価値を評価する能力である。「3.統合」は選択肢を比較する能力であり「一貫性の基準(推移性公理)に従うことになる。「4.メタ認知」は、意思決定過程、知識、能力における自らの限界を理解しているという意味である。自信過剰でも自信過小でもない状態である。ウィルヘルムス・レイナ(2019)第11章参照1)。

※2:McClure, S. M., Laibson, D. I., Loewenstein, G., & Cohen, J. D. (2004)は、被験者の脳スキャナを取りながら、被験者の選択行動において脳のどの部分が反応するかを測定し、近視眼的な選択肢では線条体、眼窩前頭皮質が反応し、長期的合理的な選択肢では背外側前頭皮質が反応していることを確認している2)。

3.加齢に伴う意思決定の揺らぎ

加齢に伴って意思決定にどのような揺らぎがでるのだろうか。

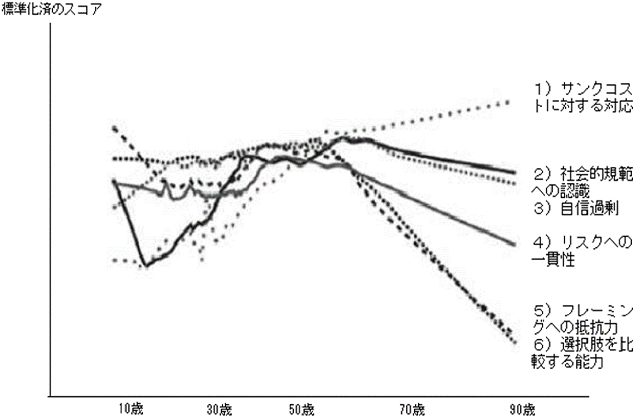

Strough, J., Parker, A. M., & de Bruin, W. B. (2015)は、図2で示すように加齢に伴う意思決定における緻密性と一貫性の変化について、1)サンクコストに対する対応※3は年齢と共に改善するものの、2)社会的規範への認識(横並び行動)、3)自信過剰・過小問題、4)リスクへの一貫した姿勢、5)フレーミングへの抵抗力※4、6)選択肢を比較する能力※5、は加齢に伴い低下するとしている。ただし、これらの実証研究は、まだコンセンサスが十分ではなく、今後の実証研究が待たれる部分も多く残っている。

※3:選択肢を評価する際には、過去の投資や投入コストを考慮せず、将来の期待収益に基づいて評価すること。すでに投入してしまった投資額やコストを意思決定の材料に入れないということになる。

※4:フレーミングとは説明によって意思決定に変化が生まれることを指す。例えば、同じ手術を「成功率60%」と説明される場合と「失敗率40%」と説明される場合で、選択を変えてしまうこと。

※5:選択肢の各属性における属性値が異なる選択肢をすべて比較する能力

出典:Strough, J., Parker, A. M., & de Bruin, W. B. (2015)

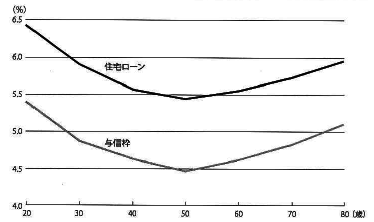

Agarwal et al. (2009)は、2000年~2002年にかけて、金融機関から個人の住宅ローンの実質金利(APR=Annual Percentage Rate)とクレジットヒストリー(信用履歴)に関する14,800程度の個票データを収集し、様々な要因をコントロールした上で、年齢によって住宅ローン実質金利がどのように変化するかを分析した。その結果、図3で示すように実質金利は50歳前半あたりで最も低くなることから、金融資産の管理運用能力は50代前半でピークになること、つまり金融資産の管理運用能力も逆U字型になっていることを明らかにしている※6。

※6:クレジットヒストリー(クレジットカードの限度額使用率、支払い履歴、破産等のネガティブ情報)のスコアが低い場合、金利が高く設定される。

出展:Agarwal et al. (2009)より引用

このように正常加齢の範囲においても、加齢による認知機能の変化により、高齢期には次第に経済的な意思決定能力、金融資産管理運用能力は低下する。たとえ認知症に至らなくても、意思決定能力の低下により詐欺(特殊詐欺、投資詐欺)の被害にあう危険性も上昇する。

3.認知症による金融資産管理能力の低下

正常加齢に伴う認知機能の低下を超えて、軽度認知障害や認知症が進むと金融資産や家計の管理能力はどうなるだろうか。認知症の有病率は75歳以上で急激に上昇する。

まず、自らが軽度認知障害になったり、認知症の初期状態であるということは高齢者本人が認識することは困難である。認知症の初期段階では、他人(例えば金融機関の職員)にとって、高齢者の言動から、通常加齢のもの忘れか、認知症の発現なのか区別することも難しい。認知機能が正常かそうではないかが不明というグレーゾーンの高齢者が増加する。

現実の金融機関の窓口では、高齢者の身体的な課題、聴力、視力の衰えに着目したサポートに力を入れているが、高齢者の認知機能の低下、心理的な変化に着目した支援も不可欠である。若い顧客に対応するような多すぎる情報の提供、時間を区切った意思決定の要求は高齢者の判断能力、意思決定能力の阻害要因になる。

認知症による金融管理能力の変化について、Widera et al.(2011)5)は認知症(アルツハイマー型)の進行状態と金融に関する認知機能の関係を表2のように5段階にわけている。

| 段階 | 症状 | 減少 |

|---|---|---|

| 第1段階 | 通常加齢 | 最小限の低下。 |

| 第2段階 | 軽度MCI | 銀行取引明細書の管理、請求書の支払い、 複雑な処理能力が低下。 適切な金融管理や経済虐待※7の被害など。 |

| 第3段階 | 軽度アルツハイマー病 (MILD AD) |

お金を数えるといった簡単なものから、 複雑な処理を要するほぼすべての金融能力を喪失。 |

| 第4段階 | 中程度アルツハイマー (Moderate AD) |

自力で金融取引を行うことは困難。 |

| 第5段階 | アルツハイマー | 完全に金融能力は喪失する。 |

※7:経済的虐待とは、人の財産を不当に処分したり侵奪したりして、経済的な境遇の面で人に苦痛を与える虐待。

このように、認知症になると日々のお金の管理から請求書の処理、通帳、ATMなどによるお金の引き下ろしといった日々の資産管理が次第に難しくなる。またATMのパスワードを忘れる、通帳をなくすといったように、記憶力に依存する資産管理は非常に難しくなる。当然ながら資産運用にも課題が増える。証券業界や保険業界も一定年齢以上の顧客にリスク性の高い資産を販売する際には、非常に慎重な手続きをとるように業界のガイドラインを作成している。しかし、すでに契約している金融商品、たとえば契約から満期までの期間にタイムラグがあるような保険商品では、契約時点で高齢者に十分な認知機能があったのか、それとも契約後に認知機能が落ちたのか識別が難しいこともあり、家族からの苦情も増えている。

4.金融庁市場ワーキンググループ報告書とG20福岡金融ポリシー・プライオリティ

2019年6月に公表された金融庁市場ワーキンググループ報告書は、老後資産が2000万円必要という点のみが注目され、政府は政策の参考にはしないと位置づけた(参照リンク1)。しかし、この報告書の後半では、高齢世代に向けて、認知症のリスクが普遍的なものであることを理解し、なるべく早い時期から財産情報の整理など、高齢期における財産管理の心得をまとめている。この高齢者の資産管理の心得は、G20における金融排除の問題に対する日本の提案の基礎となっており、ワーキンググループの報告書は「高齢化と金融包括のためのG20福岡金融ポリシー・プライオリティ(2019年6月6日)」(参照リンク2)に反映された。そこでは、高齢社会における金融包摂を確保するために、高齢者が金融サービスにアクセス可能になる施策を推進することとしている。具体的には、データ・エビデンスの活用、デジタルと金融リテラシーの強化、生涯にわたるファイナンシャルプランニングのサポート、高齢者の多様なニーズに対応・カスタマイズ、イノベーションの推進、高齢者への経済的虐待・詐欺への対応、制度横断的アプローチ、脆弱性への対応など8つのプライオリティが示されている。

このように「資産の高齢化」と「認知機能の加齢」は先進国共通の課題になっているものの、その対応はいまだ検討・開発途上である。加齢が経済行動、金融資産管理・運用に与える影響を主要研究課題とする金融ジェロントロジー(金融老年学)にその解決への期待が集まっている。

参照リンク1 金融庁 金融審議会「市場ワーキング・グループ」報告書の公表について(令和元年6月3日)(外部サイト)(新しいウインドウが開きます)

参照リンク2 金融庁 「高齢化と金融包摂のためのG20福岡ポリシー・プライオリティ」について(外部サイト)(新しいウインドウが開きます)

文献

- ウィルヘルムス・レイナ編著(2019)『神経経済学と意思決定―心理学、神経科学、行動経済学からの総合的展望』(竹村和久・高橋英彦監訳)北大路書房.

- McClure, S. M., Laibson, D. I., Loewenstein, G., & Cohen, J. D. (2004). Separate neural systems value immediate and delayed monetary rewards. Science, 306(5695), 503-507.

- Strough, J., Parker, A. M., & de Bruin, W. B. (2015). Understanding life-span developmental changes in decision-making competence. In Aging and decision making (pp. 235-257). Academic Press.

- Agarwal, S., et al. (2009) .The Age of Reason: Financial Decisions over the Lifecycle with Implications for Regulation, Brookings Papers on Economic Activity :1-76

- Widera, E., V. Steenpass, D. Marson, and R. Sudore, (2011). Finances in the Older Patient with Cognitive Impairment: "He didn't want me to take over", JAMA. Feb 16; 305(7),pp. 698-706.

筆者

- 駒村 康平(こまむら こうへい)

- 慶應義塾大学経済学部 教授、ファイナンシャル・ジェロントロジー研究センター長

博士 経済学 - 最終学歴

- 慶応義塾大学大学院経済学研究科博士課程単位取得退学

- 略歴

- 1993年~1997年 国立社会保障人口問題研究所研究員、1997~2000年 駿河台大学経済学部助教授、2000~2007年 東洋大学経済学部教授、2007年から現職

- 主な公職

- 2009~2012年 厚生労働省顧問、2010年~社会保障審議会委員、2018年~金融庁金融審議会市場WG委員

- 学会

- 日本経済政策学会副会長、生活経済学会副会長